還房有房產證嗎、還房貸的房子有房產證嗎

近兩年才買過房,親身經歷,坐標二線城市,其實,現在不管是一線城市還是二線城市,都叫“不動產權證”了,雖然和過去的“房產證”類似,但之所以名字不同的叫法,還是有一定區別的。

身邊好多人第一次買房或者對樓市涉入不深的小白,都喜歡用過去的經驗,或者用十多年前買房的經歷,來適用現在的情況,畢竟買房這種事情,普通家庭消費頻次也不高,很難說經常“更新”購房經驗。

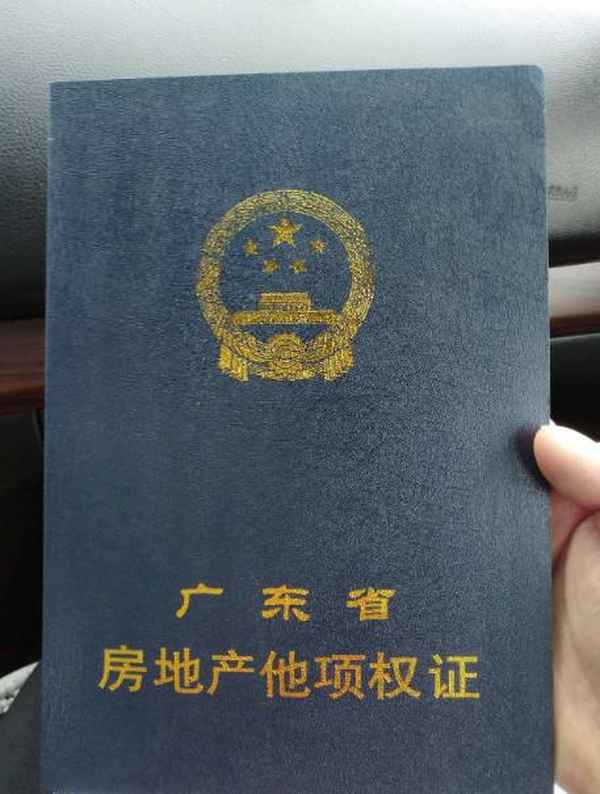

先說結論:現在近兩年的情況確實是,就算是貸款買房,你的不動產權證是完全可以拿到手的,銀行會在手中拿一個“他項權證”,一般是藍色或者綠殼子的,而你手中的不動產權證,就可以視為你的“房產證”。

這里需要搞明白的一個關系是,你貸款買房,實際上銀行只是和購房人發送借貸關系,銀行和房企、開發商之間在你買房這件事情上,并沒有綁在一起,捋清楚這一層邏輯,就明白了:

你向房企買房,交首付——→你向銀行借款,一般是總房款7成或者8成——→銀行放款直接到房企的賬上——→你的房產證辦下來之后,拿到銀行去抵押

也就是說,從始至終,你要發生2層關系,第一層,就是和房企買房,買賣關系,第二層,就是你和銀行借錢,借貸關系,只是這個借貸中,銀行需要你用你這個房產來抵押。

所以這也解釋了,為什么有的房企爛尾交不了房,但是你的貸款還是必須要還的原因,因為是你向銀行借的錢,借到之后付給房企的,交不了房你去找房企,銀行這邊的錢是借出去借給你了的,現在抵押物也就是你的房產,如果可能交不了房,銀行不要求你提前還貸或者提供其他抵押物擔保就算好的了,貸款肯定是還要按期還的,這個就是貸款買房的基本邏輯。

所以,銀行沒有必要扣你的不動產權證,不動產權證其實就是包含了你的房子(鋼筋混凝土)和你對房子下面的土地的使用權(一般都有年限,住宅70年,商業40年),不動產權證其實只是給到你手中的一紙證明,是你用來對外證明的,如果房管部門登記的這套房子不是你的,那么就算不動產權證上寫的是你的名字,也未必就真正最后屬于你的,要以房管部門登記為準。

以前那種房產證和土地使用權證分開的模式,合二為一了,其實個人覺得分開也有分開的好處,至少在房子上面你是有永久產權的,只是土地有使用權年限,現在合二為一,不動產權證上面寫一個使用期限,就搞不太明白是房子的使用期限?還是土地的使用期限?或是兩者都有使用期限?好在現在大多數人的共識還是你對房子是有永久產權的,只是土地有年限。

銀行用一個“他項權證”來證明銀行享有抵押權就可以保障其債權,也就是說,你的房子如果沒有經過銀行書面同意,你是不能隨便轉賣的,首先要保證能夠實現銀行的借給你的債,比如,當你哪天還不了貸款了,銀行有權把這套房子拿出去拍賣,得到的錢先償還借給你的那7成或者8成的錢。

所以,現在貸款買房,只要房企的大產權也就是宗地之類的辦下來了,就可以配合業主辦理不動產權證的,辦好之后,拿到銀行辦理抵押登記就可以了,銀行辦好了抵押,制作一個他項權證之后,你的不動產權證是要還給你的。不用等到貸款還完才能拿到不動產權證。

只要認真看懂上面這些,基本上就已經很明白了邏輯是怎么回事了。