房產(chǎn)稅時(shí)限、房產(chǎn)稅征收時(shí)間點(diǎn)

房地產(chǎn)稅什么時(shí)候開(kāi)征?征收范圍+標(biāo)準(zhǔn)+稅費(fèi)算法

[閩南網(wǎng)]

4月11日,財(cái)政部副部長(zhǎng)程麗華在博鰲亞洲論壇上指出,將進(jìn)一步優(yōu)化稅制結(jié)構(gòu),既立足當(dāng)前,又著眼長(zhǎng)遠(yuǎn),兼顧稅收調(diào)控和籌集財(cái)政收入功能,逐步優(yōu)化稅制結(jié)構(gòu),深入推進(jìn)增值稅改革,構(gòu)建更加公平簡(jiǎn)潔的稅收制度,推進(jìn)房地產(chǎn)稅立法和實(shí)施,建立綜合與分類相結(jié)合的個(gè)人所得稅制度。

自今年3月以來(lái),這已是房地產(chǎn)稅被官方第六次正式提及,相比往年的原則性表述,今年關(guān)于房地產(chǎn)稅的說(shuō)法愈發(fā)具體。

記者從業(yè)內(nèi)人士處獲悉,目前房地產(chǎn)稅法草案已有大體框架,正向各地征求意見(jiàn)。

以稅收法定來(lái)引領(lǐng)稅制改革

自2011年在上海、重慶兩市啟動(dòng)試點(diǎn)開(kāi)征房產(chǎn)稅,至今已近八年。細(xì)心觀察不難發(fā)現(xiàn),在過(guò)去很長(zhǎng)一段時(shí)間里,有關(guān)房地產(chǎn)稅立法的官方消息并不多見(jiàn)。

轉(zhuǎn)折點(diǎn)出現(xiàn)在今年兩會(huì)期間——

3月4日,十三屆全國(guó)人大一次會(huì)議發(fā)言人張業(yè)遂在人大會(huì)議首場(chǎng)新聞發(fā)布會(huì)上表示,房地產(chǎn)稅法律草案正在加快起草完善;

3月5日,在十三屆全國(guó)人大一次會(huì)議上,國(guó)務(wù)院總理李克強(qiáng)在政府工作報(bào)告中提出“要深化財(cái)稅體制改革”“健全地方稅體系,穩(wěn)妥推進(jìn)房地產(chǎn)稅立法”;

3月7日,時(shí)任財(cái)政部副部長(zhǎng)史耀斌對(duì)外透露,按照中央的決策部署,目前全國(guó)人大常委會(huì)預(yù)算工作委員會(huì)、財(cái)政部以及其他有關(guān)方面正在抓緊起草和完善房地產(chǎn)稅法律草案。房地產(chǎn)稅總體思路是“立法先行、充分授權(quán)、分步推進(jìn)”;

3月11日,十二屆全國(guó)人大常委會(huì)工作報(bào)告中明確提出,2018年將繼續(xù)加強(qiáng)立法工作,落實(shí)稅收法定原則,研究制定房地產(chǎn)稅法;

3月25日,財(cái)政部部長(zhǎng)劉昆稱,將按照“立法先行、充分授權(quán)、分步推進(jìn)”的原則,推進(jìn)房地產(chǎn)稅立法和實(shí)施。

房地產(chǎn)稅什么時(shí)候開(kāi)征

目前關(guān)于房地產(chǎn)稅最新的明確信息,是2017年財(cái)政部部長(zhǎng)肖捷在《黨的十九大報(bào)告輔導(dǎo)讀本》中首次提出:按照“立法先行、充分授權(quán)、分步推進(jìn)”的原則,推進(jìn)房地產(chǎn)稅立法和實(shí)施。對(duì)工商業(yè)房地產(chǎn)和個(gè)人住房按照評(píng)估值征收房地產(chǎn)稅,適當(dāng)降低建設(shè)、交易環(huán)節(jié)稅費(fèi)負(fù)擔(dān),逐步建立完善的現(xiàn)代房地產(chǎn)稅制度。

多位接受第一財(cái)經(jīng)采訪的專家認(rèn)為,房地產(chǎn)稅立法爭(zhēng)論的激烈程度將前所未有,預(yù)計(jì)2020年左右立法完成。(來(lái)源:第一財(cái)經(jīng))

房地產(chǎn)稅征收范圍標(biāo)準(zhǔn)

按照落實(shí)稅收法定的要求,作為新稅種,房地產(chǎn)稅的開(kāi)征必須先立法,需要有法律規(guī)定。盡管實(shí)踐中對(duì)于征收房地產(chǎn)稅,我國(guó)已經(jīng)積累了不少經(jīng)驗(yàn),但在具體立法過(guò)程中,仍有許多關(guān)鍵問(wèn)題需要厘清。

共有產(chǎn)權(quán)房、“兩限房”、經(jīng)濟(jì)適用房等產(chǎn)權(quán)受限的房產(chǎn)如何征稅?在已經(jīng)繳納了高昂土地出讓金后,房地產(chǎn)稅應(yīng)如何實(shí)現(xiàn)公平?開(kāi)征房地產(chǎn)稅之后是否還需要繳納物業(yè)費(fèi)?

“對(duì)于房地產(chǎn)稅立法,我們需要冷靜思索,進(jìn)行客觀、細(xì)致、全面、理性地系統(tǒng)性考量,而不要輕率作出規(guī)定。”中央財(cái)經(jīng)大學(xué)房地產(chǎn)法研究所所長(zhǎng)、中央財(cái)經(jīng)大學(xué)法學(xué)院院長(zhǎng)尹飛近日接受《法制日?qǐng)?bào)》記者采訪時(shí)指出,在房地產(chǎn)稅相關(guān)立法過(guò)程中,應(yīng)當(dāng)妥善處理熱點(diǎn)問(wèn)題。

必須妥善界定房產(chǎn)范圍

尹飛認(rèn)為,房地產(chǎn)稅立法時(shí)必須妥善界定房產(chǎn)的范圍。首先,目前我國(guó)房屋產(chǎn)權(quán)類型較多,實(shí)踐中存在大量不完全的房屋產(chǎn)權(quán)。比如,所謂共有產(chǎn)權(quán)房、“兩限房”等,這些房屋一定期限內(nèi)不得上市交易,其權(quán)能受到一定限制。其次,形態(tài)多樣的土地產(chǎn)權(quán)也直接影響房屋產(chǎn)權(quán)的完整性。如果土地使用權(quán)是通過(guò)出讓形式取得,那么就會(huì)有權(quán)利期限的限制,比如,住宅用地最長(zhǎng)不得超過(guò)70年,由于是有償取得,建設(shè)在其上的房屋原則上可以自由流轉(zhuǎn)。而集體土地和劃撥用地并沒(méi)有權(quán)利期限的問(wèn)題,建設(shè)在其上的房屋流轉(zhuǎn)受到限制。

此外,對(duì)于建造在劃撥土地上的房屋而言,尹飛認(rèn)為其類型、歷史淵源更是復(fù)雜,如何征稅也需要認(rèn)真考量。比如,作為對(duì)計(jì)劃經(jīng)濟(jì)時(shí)期低工資的補(bǔ)償?shù)乃^房改房以及作為保障房一種的經(jīng)濟(jì)適用房,是否應(yīng)當(dāng)允許其入市交易都是值得商榷的。

“在流轉(zhuǎn)受到限制甚至嚴(yán)格限制的情況下,這種房產(chǎn)是否為真正意義上的財(cái)產(chǎn)?其如何估值并據(jù)以征稅?”在尹飛看來(lái),房地產(chǎn)稅的征收如果完全不考慮這些因素,簡(jiǎn)單納入征收范疇,顯然過(guò)于草率。

妥善處理房地產(chǎn)稅和土地出讓金的關(guān)系

近年來(lái),圍繞房地產(chǎn)稅的討論很多,但其之所以千呼萬(wàn)喚不出來(lái),有一個(gè)繞不過(guò)去的問(wèn)題,就是過(guò)高的房?jī)r(jià)或者說(shuō)過(guò)高的地價(jià)。

尹飛指出,實(shí)際上,土地使用權(quán)出讓金與房地產(chǎn)稅二者之間的聯(lián)系十分密切,無(wú)視土地出讓金因素,輕率征收房地產(chǎn)稅,對(duì)于支付了高額地價(jià)的業(yè)主來(lái)說(shuō),顯然是不公平的。

“作為一個(gè)理性的開(kāi)發(fā)商拿地時(shí),其報(bào)價(jià)的基礎(chǔ)是將來(lái)購(gòu)房者能夠接受的房?jī)r(jià)。”尹飛具體舉例說(shuō),在沒(méi)有房地產(chǎn)稅的情況下,買房人每平方米愿意出十萬(wàn)元,但是如果每年還要征收2%的房地產(chǎn)稅,可能情況就會(huì)變化。“這種情況下,我們不能否認(rèn)出讓金與房地產(chǎn)稅存在相當(dāng)?shù)幕コ怅P(guān)系。已經(jīng)支付了高額出讓金的土地,至少在征收房地產(chǎn)稅時(shí)應(yīng)當(dāng)考慮這一因素,適用較低稅率或者設(shè)定相應(yīng)的免征條件。”尹飛認(rèn)為。

對(duì)于住宅建設(shè)用地使用權(quán)到期后如何處理這一焦點(diǎn)問(wèn)題,尹飛觀點(diǎn)十分明確,在他看來(lái),一步到位直接征收房地產(chǎn)稅可能是最好的選擇。“這種做法其利在于:一是避免了自動(dòng)無(wú)償永久續(xù)期可能帶來(lái)的國(guó)家土地所有權(quán)無(wú)法體現(xiàn)的問(wèn)題。二是避免了房屋所有權(quán)無(wú)期限和土地使用權(quán)有期限的矛盾。三是一并解決了續(xù)期續(xù)多久的問(wèn)題。四是避免了可能造成的社會(huì)不公。五是解決了如果續(xù)期收費(fèi)權(quán)利人拒不繳納的問(wèn)題。”

此外,對(duì)于小產(chǎn)權(quán)房以及集體建設(shè)用地上建造、符合城鄉(xiāng)規(guī)劃而且安全上又沒(méi)有任何問(wèn)題的房屋,尹飛認(rèn)為也可以采用相同思路。“對(duì)于這些房產(chǎn),無(wú)需再進(jìn)行征收、補(bǔ)交出讓金,可以通過(guò)房地產(chǎn)稅解決問(wèn)題。”

妥善處理房地產(chǎn)稅和物業(yè)費(fèi)關(guān)系

房地產(chǎn)稅立法時(shí)還有一個(gè)需要仔細(xì)考量的問(wèn)題,就是如何處理其與物業(yè)費(fèi)的關(guān)系。“如果開(kāi)征房地產(chǎn)稅,就必須要界定清楚其與物業(yè)費(fèi)的關(guān)系。換言之,物業(yè)服務(wù)中的內(nèi)容,哪些應(yīng)該交給政府來(lái)維護(hù),哪些可以交給物業(yè)公司來(lái)提供服務(wù),這些都需要進(jìn)一步劃清。否則就會(huì)出現(xiàn)業(yè)主在繳納了房地產(chǎn)稅之后,還要繳納物業(yè)費(fèi),去承擔(dān)本應(yīng)由政府來(lái)承擔(dān)的開(kāi)支,客觀上造成雙重征稅的局面。這一點(diǎn)在立法時(shí)也必須認(rèn)真考慮。”尹飛說(shuō)。(來(lái)源:法制日?qǐng)?bào))

房地產(chǎn)稅征收稅費(fèi)算法

賈康建議,房地產(chǎn)稅立法要注重與房地產(chǎn)相關(guān)的所有稅費(fèi)的整合和配套改革。前面的土地開(kāi)發(fā)建設(shè)、交易環(huán)節(jié),總體來(lái)說(shuō)應(yīng)該是以減輕負(fù)擔(dān)為取向。這個(gè)稅負(fù)體系里,保有環(huán)節(jié)的稅負(fù)是往上加,而前面環(huán)節(jié)的稅負(fù),能減輕的盡量減輕,能取消的收費(fèi)要取消,能降低的負(fù)擔(dān)要降低。當(dāng)然,在交易環(huán)節(jié)如要考慮抑制炒作的話,可以對(duì)短期倒手交易作特殊處理。另外要處理好稅收負(fù)擔(dān)在“第一單位”概念之下的扣除問(wèn)題,讓社會(huì)接受房地產(chǎn)稅。

別再犯糊涂了,房產(chǎn)稅納稅義務(wù)發(fā)生時(shí)間是這樣規(guī)定的!

前些日子重慶調(diào)整了房產(chǎn)稅試點(diǎn)政策引發(fā)熱議,那什么是房產(chǎn)稅?房產(chǎn)稅征收范圍是什么?跟我們普通百姓有關(guān)系么?以疑促學(xué),學(xué)以解惑,我們一起學(xué)習(xí)房產(chǎn)稅相關(guān)內(nèi)容。

這一節(jié)我們一起學(xué)習(xí)房產(chǎn)稅的納稅義務(wù)發(fā)生時(shí)間,從房產(chǎn)稅最基本的法規(guī)《中華人民共和國(guó)房產(chǎn)稅暫行條例》來(lái)看,房產(chǎn)稅條例和其他稅種的條例不同,之前學(xué)習(xí)過(guò)的其他稅種條例會(huì)對(duì)該稅種的納稅義務(wù)發(fā)生時(shí)間作為該稅種政策的基本要素表述清楚,房產(chǎn)稅條例沒(méi)有對(duì)房產(chǎn)稅的納稅義務(wù)發(fā)生時(shí)間進(jìn)行明確表述,而且國(guó)務(wù)院相關(guān)部門沒(méi)有出臺(tái)房產(chǎn)稅實(shí)施細(xì)則對(duì)納稅義務(wù)發(fā)生時(shí)間進(jìn)行補(bǔ)充規(guī)定,從網(wǎng)上搜索資料來(lái)看,相關(guān)省市分別就條例出臺(tái)了本省市的實(shí)施細(xì)則,由于房產(chǎn)稅條例對(duì)各省在房產(chǎn)原值減除比例、減免稅、納稅期限等方面給予了較大自主確定的權(quán)限,因此各省市制定的實(shí)施細(xì)則不盡相同。對(duì)于房產(chǎn)稅的納稅義務(wù)發(fā)生時(shí)間,只能從財(cái)稅文件中找到相關(guān)規(guī)定,比較零散,下面我們分房產(chǎn)取得的形式一起進(jìn)行學(xué)習(xí)。

一、新建房屋房產(chǎn)稅納稅義務(wù)

根據(jù)《財(cái)政部稅務(wù)總局關(guān)于房產(chǎn)稅若干具體問(wèn)題的解釋和暫行規(guī)定》(財(cái)稅地字〔1986〕8號(hào))文件的規(guī)定:

(一)納稅人自建的房屋,自建成之次月起征收房產(chǎn)稅。

學(xué)習(xí)筆記:什么是自建,如何確定建成的時(shí)點(diǎn),個(gè)人理解自建是具備建筑施工資質(zhì)的市場(chǎng)主體自己施工建設(shè),對(duì)于建成的時(shí)點(diǎn),這個(gè)時(shí)點(diǎn)的確定相對(duì)比較麻煩,有人理解是建設(shè)完成并取得房產(chǎn)證的時(shí)間,在現(xiàn)實(shí)情況中,很多房產(chǎn)建設(shè)完成并投入使用,在會(huì)計(jì)上已經(jīng)按照固定資產(chǎn)進(jìn)行核算了,也未能取得房產(chǎn)證,如果按照取得房產(chǎn)證的時(shí)點(diǎn)作為建成時(shí)點(diǎn),這個(gè)納稅義務(wù)發(fā)生時(shí)間就無(wú)限期的延后,房產(chǎn)稅是對(duì)經(jīng)營(yíng)使用的房產(chǎn)征收的一個(gè)稅種,而房產(chǎn)證只是用來(lái)證明房產(chǎn)所屬權(quán)的一個(gè)憑證,在現(xiàn)實(shí)情況中,房產(chǎn)所屬權(quán)限很明確的情況下,不一定有房產(chǎn)證,也可能會(huì)使用法院的判決書(shū)或者相應(yīng)有資質(zhì)機(jī)構(gòu)的證明來(lái)確定房產(chǎn)的所屬權(quán),因此對(duì)于建成的時(shí)點(diǎn)把握,個(gè)人理解可以按會(huì)計(jì)賬面確認(rèn)固定資產(chǎn)時(shí)點(diǎn)、驗(yàn)收時(shí)點(diǎn)以及實(shí)際投入使用時(shí)點(diǎn)三者中孰早時(shí)點(diǎn)進(jìn)行把握,更為合理并且容易操作。

· (二)納稅人委托施工企業(yè)建設(shè)的房屋,從辦理驗(yàn)收手續(xù)之次月起征收房產(chǎn)稅。納稅人在辦理驗(yàn)收手續(xù)前已使用或出租、出借的新建房屋,應(yīng)按規(guī)定征收房產(chǎn)稅。

學(xué)習(xí)筆記:委托施工企業(yè)建設(shè),也就是說(shuō)業(yè)主方擁有土地使用權(quán),并進(jìn)行了房產(chǎn)建設(shè)立項(xiàng),然后請(qǐng)有施工資質(zhì)的單位進(jìn)行施工建設(shè),建設(shè)完成后由業(yè)主方辦理房產(chǎn)的相關(guān)產(chǎn)權(quán)所屬證明,從文件規(guī)定來(lái)看,這種委托施工企業(yè)建設(shè)的房屋征收房產(chǎn)稅是從辦理驗(yàn)收手續(xù)次月起,個(gè)人理解這個(gè)的時(shí)點(diǎn)確認(rèn)是比較合理的,與上述自建房屋相關(guān)情況相同,房產(chǎn)投入使用時(shí)間和房產(chǎn)權(quán)屬證明取得時(shí)間兩者在現(xiàn)實(shí)情況中相差較大,為了避免稅務(wù)機(jī)關(guān)和企業(yè)之間的爭(zhēng)議,所以這里政策規(guī)定的是按照竣工驗(yàn)收時(shí)點(diǎn)的次月開(kāi)始發(fā)生房產(chǎn)稅納稅義務(wù),特殊情況下,如果在沒(méi)有完成驗(yàn)收的情形下,房產(chǎn)已經(jīng)投入使用或者出租出借給外單位使用的政策又進(jìn)行了進(jìn)一步補(bǔ)充規(guī)定。但是如果在驗(yàn)收之前已實(shí)際使用或者出租出借等給外部單位實(shí)際使用時(shí),則按實(shí)際使用時(shí)點(diǎn)或者出租出借時(shí)點(diǎn)的次月開(kāi)始發(fā)生房產(chǎn)稅納稅義務(wù)。

二、外購(gòu)房屋房產(chǎn)稅納稅義務(wù)

根據(jù)《國(guó)家稅務(wù)總局關(guān)于房產(chǎn)稅城鎮(zhèn)土地使用稅有關(guān)政策規(guī)定的通知》(國(guó)稅發(fā)〔2003〕89號(hào))文件的規(guī)定:

(一)購(gòu)置新建商品房,自房屋交付使用之次月起計(jì)征房產(chǎn)稅和城鎮(zhèn)土地使用稅。

學(xué)習(xí)筆記:個(gè)人理解,房產(chǎn)稅對(duì)于購(gòu)置新建商品房的納稅義務(wù)發(fā)生時(shí)間,以房屋交付使用為時(shí)間節(jié)點(diǎn),相比較于房地產(chǎn)企業(yè)銷售商品房的增值稅納稅義務(wù)發(fā)生時(shí)間,以產(chǎn)權(quán)轉(zhuǎn)移為時(shí)間節(jié)點(diǎn),更容易把握和操作,在現(xiàn)實(shí)情況當(dāng)中,房屋已經(jīng)交付使用,但對(duì)于產(chǎn)權(quán)轉(zhuǎn)移也就是辦理房產(chǎn)權(quán)屬證明要相對(duì)滯后許多,使得稅務(wù)機(jī)關(guān)和納稅人對(duì)納稅義務(wù)發(fā)生時(shí)間有較多的認(rèn)識(shí)不一致,而交付使用要相對(duì)好操作,房屋交付使用指的是房企向購(gòu)房人轉(zhuǎn)移占有新建商品房的時(shí)點(diǎn),至于購(gòu)房者是否將新建商品房實(shí)際投入使用,與是否繳納房產(chǎn)稅無(wú)關(guān),不能簡(jiǎn)單理解交付使用指的是購(gòu)房者實(shí)際使用,更多的應(yīng)該關(guān)注建房者將商品房交付給購(gòu)房者這個(gè)時(shí)間節(jié)點(diǎn)。

(二)購(gòu)置存量房,自辦理房屋權(quán)權(quán)屬轉(zhuǎn)移、變更登記手續(xù),房地產(chǎn)權(quán)屬登記機(jī)關(guān)簽發(fā)房屋權(quán)屬證書(shū)之次月起計(jì)征房產(chǎn)稅和城鎮(zhèn)土地使用稅。

學(xué)習(xí)筆記:個(gè)人理解,對(duì)于購(gòu)置存量房的房產(chǎn)稅的納稅義務(wù)發(fā)生時(shí)間,又回到了產(chǎn)權(quán)變更的時(shí)間,還是在說(shuō),是現(xiàn)實(shí)過(guò)程中這種產(chǎn)權(quán)變更是滯后于交付使用的,一般情況下購(gòu)房者購(gòu)置存量房,肯定是想進(jìn)行產(chǎn)權(quán)變更為先,占有產(chǎn)權(quán),或者說(shuō)把產(chǎn)權(quán)變更為自己名下才是最安心的,在現(xiàn)實(shí)中的情況是多種多樣的,有可能由于各種的原因造成產(chǎn)權(quán)暫時(shí)無(wú)法變更,但房產(chǎn)已交付使用,這時(shí)的房產(chǎn)稅應(yīng)該由購(gòu)房者承擔(dān)還是由原房主承擔(dān)?原房主將鑰匙交給新的購(gòu)房者或者說(shuō)新的購(gòu)房者已經(jīng)適用房屋算不算房屋權(quán)屬轉(zhuǎn)移?都會(huì)產(chǎn)生的爭(zhēng)議。

(三)出租、出借房產(chǎn),自交付出租、出借房產(chǎn)之次月起計(jì)征房產(chǎn)稅和城鎮(zhèn)土地使用稅。

學(xué)習(xí)筆記:出租出借個(gè)人理解實(shí)際也是經(jīng)營(yíng)的一種方式,固定資產(chǎn)用于自己生產(chǎn)經(jīng)營(yíng)和出借給他人使用都屬于經(jīng)營(yíng),因此確定納稅義務(wù)發(fā)生時(shí)間的原則都是一致的,就是交付使用的次月,也就是交付出租出借房產(chǎn)之次月。

(四)房地產(chǎn)開(kāi)發(fā)企業(yè)自用、出租、出借本企業(yè)建造的商品房,自房屋使用或交付之次月起計(jì)征房產(chǎn)稅和城鎮(zhèn)土地使用稅。

根據(jù)《國(guó)家稅務(wù)總局關(guān)于房產(chǎn)稅城鎮(zhèn)土地使用稅有關(guān)政策規(guī)定的通知》(國(guó)稅發(fā)〔2003〕89號(hào))文件的規(guī)定:鑒于房地產(chǎn)開(kāi)發(fā)企業(yè)開(kāi)發(fā)的商品房在出售前,對(duì)房地產(chǎn)開(kāi)發(fā)企業(yè)而言是一種產(chǎn)品,因此,對(duì)房地產(chǎn)開(kāi)發(fā)企業(yè)建造的商品房,在售出前,不征收房產(chǎn)稅;但對(duì)售出前房地產(chǎn)開(kāi)發(fā)企業(yè)已使用或出租、出借的商品房應(yīng)按規(guī)定征收房產(chǎn)稅。

學(xué)習(xí)筆記: 房產(chǎn)稅征收范圍內(nèi)的房屋通常是指作為企業(yè)“固定資產(chǎn)”科目核算的不動(dòng)產(chǎn),當(dāng)房地產(chǎn)企業(yè)將作為“存貨”核算不征收房產(chǎn)稅的房屋,轉(zhuǎn)為固定資產(chǎn)時(shí)候,也就是將建造的商品房變?yōu)樽杂谩⒊鲎饣虺鲎獾仁褂脿顟B(tài)時(shí),需按規(guī)定征收房產(chǎn)稅,自房屋使用或交付之次月起計(jì)征房產(chǎn)稅。

(五)融資租入房屋

根據(jù)《財(cái)政部 國(guó)家稅務(wù)總局關(guān)于房產(chǎn)稅城鎮(zhèn)土地使用稅有關(guān)問(wèn)題的通知》(財(cái)稅〔2009〕128號(hào))文件的規(guī)定:融資租賃的房產(chǎn),由承租人自融資租賃合同約定開(kāi)始日的次月起依照房產(chǎn)余值繳納房產(chǎn)稅。合同未約定開(kāi)始日的,由承租人自合同簽訂的次月起依照房產(chǎn)余值繳納房產(chǎn)稅。

學(xué)習(xí)筆記:融資租賃相當(dāng)于抵押貸款,租賃標(biāo)的物的產(chǎn)權(quán)雖然屬于出租方,一般情況下合同會(huì)約定在租賃期滿后會(huì)轉(zhuǎn)移到承租方,因此房產(chǎn)稅應(yīng)該由承租方承擔(dān)。

(六)企業(yè)接收建筑施工企業(yè)各種工棚、材料棚、休息棚和辦公室、食堂、茶爐房、汽車房等臨時(shí)性房屋的,從接收的次月起,依照規(guī)定計(jì)征房產(chǎn)稅。

凡是在基建工地為基建工地服務(wù)的各種工棚、材料棚、休息棚和辦公室、食堂、茶爐房、汽車房等臨時(shí)性房屋,不論是施工企業(yè)自行建造還是由基建單位出資建造交施工企業(yè)使用的,在施工期間,一律免征房產(chǎn)稅。但是,如果在基建工程結(jié)束以后,施工企業(yè)將這種臨時(shí)性房屋交還或者估價(jià)轉(zhuǎn)讓給基建單位的,應(yīng)當(dāng)從基建單位接收的次月起,依照規(guī)定征收房產(chǎn)稅。

(七)企業(yè)因房產(chǎn)的實(shí)物或權(quán)利狀態(tài)發(fā)生變化而依法終止房產(chǎn)稅納稅義務(wù)的,其應(yīng)納稅款的計(jì)算截止到房產(chǎn)的實(shí)物或權(quán)利狀態(tài)發(fā)生變化的當(dāng)月末。

(八)納稅人將原有房產(chǎn)用于生產(chǎn)經(jīng)營(yíng), 從生產(chǎn)經(jīng)營(yíng)之月起, 繳納房產(chǎn)稅;

(本文部分內(nèi)容來(lái)源網(wǎng)絡(luò),個(gè)人進(jìn)行整理和談了一點(diǎn)學(xué)習(xí)思考,內(nèi)容僅供參考,不作為實(shí)際工作依據(jù),受限于個(gè)人水平,難免有理解偏差和疏漏,歡迎大家共同交流,共同提高!)

【房屋稅】繳納期限至8月1日

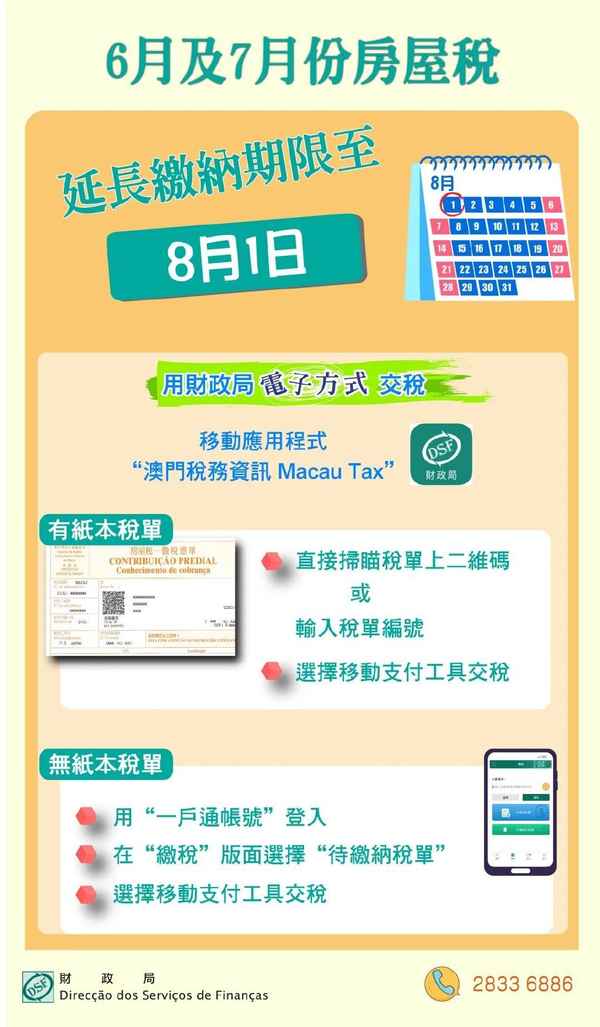

澳門特區(qū)政府財(cái)政局提醒房屋稅納稅人,如2021年度房屋稅征稅憑單上所載之繳納月份為6月,最后之繳納期限延至8月1日止。另通知2021年度房屋稅征稅憑單上所載之繳納月份為7月,最后繳納期限亦至8月1日止。為配合特區(qū)政府抗疫措施,減少人員在社區(qū)流動(dòng),納稅人應(yīng)盡量使用電子方式繳稅。

掃瞄稅單上二維碼

線上直接交稅

納稅人用手機(jī)開(kāi)啟財(cái)政局移動(dòng)應(yīng)用程序“澳門稅務(wù)信息Macau Tax”,進(jìn)入“繳稅”版面,透過(guò)掃瞄器掃瞄稅單左上方的“數(shù)碼繳稅”二維碼或輸入稅單編號(hào),便可使用移動(dòng)支付工具直接繳交稅款。

毋需紙本稅單亦可線上交稅

倘若納稅人未收到房屋稅征稅憑單,不需前往財(cái)政局補(bǔ)發(fā),只要透過(guò)移動(dòng)應(yīng)用程序“澳門稅務(wù)信息Macau Tax”,用“一戶通賬號(hào)”登入,在“繳稅”版面選擇“待繳納稅單”,系統(tǒng)會(huì)顯示納稅人名下未繳納之稅單資料,納稅人可以合并支付或逐一支付稅款,毋需稅單,可線上完成整個(gè)交稅程序。

納稅人亦可于辦公時(shí)間內(nèi)到指定銀行柜位,以及透過(guò)銀行提供的電子交易方式繳付款項(xiàng)。又或到南灣財(cái)政局大樓、龍成大廈、政府綜合服務(wù)大樓及離島政府綜合服務(wù)中心的收納處繳交。

抗疫期間,為避免人群聚集,納稅人必須先透過(guò)以下途徑預(yù)約相關(guān)服務(wù):(一)移動(dòng)應(yīng)用程序“一戶通”內(nèi)的“服務(wù)柜枱取籌及預(yù)約”;(二)其網(wǎng)頁(yè)版( http://booking.gov.mo )。

如有疑問(wèn),請(qǐng)致電稅務(wù)查詢熱線+853 2833 6886。

新聞資料及圖文包來(lái)源:澳門特區(qū)政府財(cái)政局