寶利房產(chǎn)(寶利房產(chǎn)開發(fā)有限公司)

01.

總結

保利2023年3月發(fā)布的房地產(chǎn)行業(yè)白皮書,對房地產(chǎn)中長期的展望,認為房地產(chǎn)行業(yè)將表現(xiàn)出“趨勢修復、結構優(yōu)化、動能轉換”的新特征。

一是趨勢修復,步入成熟穩(wěn)健發(fā)展軌道。未來5年,房地產(chǎn)市場規(guī)模仍然巨大,全國新房年銷售額將保持在10萬億元以上,新房及二手房年銷售額合計將超20萬億元。

二是結構優(yōu)化,形成更高水平的動態(tài)平衡。結構性的增長潛力集中于經(jīng)濟人口排名靠前的城市,這些主要城市的人口規(guī)模與最大的發(fā)達經(jīng)濟體基本相當,經(jīng)濟、人口持續(xù)增長,房地產(chǎn)市場仍處于成長期,將呈現(xiàn)“結構性長牛”特征。

三是動能轉換,由“量的擴張”轉向“質(zhì)的提升”。人民的居住需求從“有房住”轉向“住好房”,“居住品質(zhì)”“發(fā)展質(zhì)量”上升到更高層面。

02.

趨勢修復

1.行業(yè)調(diào)整與真實需求的回歸

我國房地產(chǎn)市場在經(jīng)歷高速增長后,行業(yè)總體規(guī)模呈現(xiàn)調(diào)整態(tài)勢,從2022年的18.2萬億縮減至13.3萬億。這一變化標志著市場投機性需求的逐步退潮,而入市的購房者現(xiàn)在更多是出于真實的居住需求。當前的市場規(guī)模已經(jīng)接近全國房地產(chǎn)市場潛在需求的中樞水平,甚至在某些方面出現(xiàn)了“超跌”現(xiàn)象。

2.宏觀經(jīng)濟與人口因素的深遠影響

房地產(chǎn)市場不僅是經(jīng)濟活力的體現(xiàn),也是人口動態(tài)的反映。它與宏觀經(jīng)濟之間存在著一種互補和相互促進的復雜關系。通過審視發(fā)達國家的房地產(chǎn)市場發(fā)展歷程,我們可以看到經(jīng)濟和人口增長是支撐不同市場形態(tài)的根本因素。以2008年的美國和1991年的日本為例,兩國房地產(chǎn)市場的下行周期揭示了不同的恢復軌跡:美國展現(xiàn)出較強的恢復力,而日本則經(jīng)歷了較大幅度和較長時間的調(diào)整。

3.美國與日本的經(jīng)濟恢復對比

美國之所以能夠較快恢復,主要得益于2008年后經(jīng)濟的中速增長和海外移民的持續(xù)流入,這使得總人口年均增長達到200萬。美國的房地產(chǎn)市場自2012年起逐漸回暖,并在2020年恢復至峰值的九成左右。相比之下,日本經(jīng)濟長期保持較低的增長率,人口總量呈現(xiàn)負增長,導致房地產(chǎn)市場的復蘇相對乏力。

3.中國經(jīng)濟增長與城鎮(zhèn)化的潛力

中國經(jīng)濟目前仍保持中高速增長的態(tài)勢,預計2023年將實現(xiàn)經(jīng)濟總量的顯著增長和人均收入的翻倍提升。隨著頭部城市逐步躋身世界一線城市行列,千萬級人口城市的數(shù)量將增至9個,而500萬級人口城市將增至18個,顯示出經(jīng)濟發(fā)展和人口流動的巨大潛力。

我國城鎮(zhèn)化人口正處于快速增長階段。從常住人口城鎮(zhèn)化率來看,與發(fā)達國家相比,我國仍有約15個百分點的提升空間,預計將新增3億城市人口。戶籍人口城鎮(zhèn)化率目前僅為46%,與全球平均水平相差12個百分點。在戶籍地與居住地分離的人口高達3.9億的背景下,戶籍制度的改革將加速新市民在城市的落戶進程。隨著大規(guī)模的“鄉(xiāng)-城”和“城-城”人口遷移,住房的區(qū)域不平衡和結構性短缺問題日益凸顯,這為房地產(chǎn)市場帶來了結構性的增長潛力。

得益于經(jīng)濟發(fā)展、人口遷移和生活質(zhì)量的提升,住房消費將繼續(xù)得到支撐,房地產(chǎn)市場有望保持其龐大的市場規(guī)模。展望未來五年,新房市場的規(guī)模預計將維持在10萬億元以上,而新房及二手房市場的總規(guī)模有望超過20萬億元。

回顧我國近十年的房價變化,雖然直觀感覺漲幅較大,但實際上房價的增長一直位于GDP與CPI之間,并圍繞人均可支配收入進行合理的波動,顯示出市場的穩(wěn)健發(fā)展。

03.

結構優(yōu)化

我國住房矛盾從總量短缺轉為結構性供給不足,從全面牛市進入結構性長牛,前幾輪周期中,城市分化主要呈現(xiàn)“一線城市引領,三四線跟隨”的“雁行模式”;2017年開始呈現(xiàn)“三四線城市攀高、一二線城市承壓”的“二八輪轉”特征;到2020年,出現(xiàn)跨能級、跨區(qū)域的“超級分化”。2022年,將呈現(xiàn)”有效市場邊界”收縮,具有真實居住需求的主要城市住房需求更加旺盛。

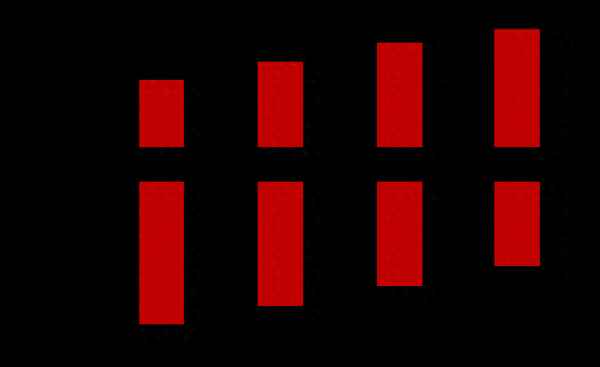

2019-2022年主要城市人口、GDP、市場容量占比

如果我們單看綜合實力排名前10%的城市,常住人口占全國30%左右,經(jīng)濟總量占全國40%以上;新房規(guī)模占全國50%以上,一二手市場合計容量更是達近60%,并且近四年占比仍在不斷提升。房地產(chǎn)市場的不平衡遠超過經(jīng)濟和人口的不平衡。

這些主要城市的人口規(guī)模與最大的發(fā)達經(jīng)濟體基本相當,經(jīng)濟持續(xù)增長、人口持續(xù)流入、資源持續(xù)導入,城市生命周期仍在往上,房地產(chǎn)市場處于成長期,將呈現(xiàn)“結構性長牛”特征。

中國主要城市與美國基本面數(shù)據(jù)對比

從總量看,區(qū)域的結構性矛盾逐漸緩解,正在走向更高水平的供求均衡。近年土地供應向主要城市、核心區(qū)域集中,低能級城市土地成交規(guī)模占比下降,帶動市場規(guī)模進一步集中,供需結構呈現(xiàn)優(yōu)化趨勢。以上海為例,在新增供應的帶動下,2022年新房市場規(guī)模同比實現(xiàn)了正增長。

從房價看,分化特征更加明顯。主要城市近10年房價漲幅高于全國水平,即使是2022年均價仍實現(xiàn)結構性上漲,市場表現(xiàn)更加平穩(wěn)健康。

03.

動能轉換

中國房地產(chǎn)市場的增長動力已經(jīng)從以往的金融驅動轉變?yōu)榻?jīng)濟增長和居民收入提升。這一轉變預示著市場將更加注重住房需求的量與質(zhì)的均衡發(fā)展,為整個行業(yè)帶來新的發(fā)展機遇。

隨著人民生活水平的提升,住房需求正經(jīng)歷從“有房住”到“住好房”的質(zhì)的飛躍。公眾對住房的期望不再僅限于滿足基本居住功能,而是開始追求高品質(zhì)生活,對居住空間、社區(qū)環(huán)境和配套服務提出了更高的要求。

通過分析保利發(fā)展的成交數(shù)據(jù),發(fā)現(xiàn)住宅產(chǎn)品的成交單價和總價的中位數(shù)顯著低于平均數(shù),形成了明顯的“啞鈴型”市場結構。在2022年的重點城市成交數(shù)據(jù)中,超過六成的住房成交總價低于市場平均水平,這表明隨著居民生活水平的提高,改善型住房需求的市場空間巨大。

中國住房市場早期的粗放式發(fā)展雖然解決了居民的基本居住問題,但與提供高品質(zhì)居住體驗的目標仍有較大差距。大量存量房建于2000年以前,商品房占比不高,且普遍存在質(zhì)量問題。2000年以后,雖然商品房市場快速發(fā)展,但由于房價長期低迷,加之成本限制,房屋建造標準普遍不高,品質(zhì)也難以提升。在隨后的十年中,盡管房價快速上漲,但開發(fā)商在提升房屋品質(zhì)方面面臨動力和能力的雙重挑戰(zhàn)。一方面,核心區(qū)域的供不應求使得品質(zhì)并非銷售的決定性因素;另一方面,受各種限制性政策的影響,開發(fā)商在提升房屋品質(zhì)上的投入與收益之間的“房地價縫差”較小,限制了品質(zhì)提升的空間。

當前品質(zhì)居住需求的供需矛盾為中國房地產(chǎn)市場帶來了巨大的結構性機會。參考發(fā)達國家的經(jīng)驗,美國、英國、澳大利亞的存量房流通率高達5%-6%,而中國目前的流通率僅為1%-2%。考慮到房屋大約30年的生命周期,預計每年將有超過800萬套的改善型需求進入市場,這將為房地產(chǎn)市場注入新的發(fā)展活力。

04.

回望2023年數(shù)據(jù)

上面是保利2023年3月份時對于房地產(chǎn)行業(yè)形勢的主要判斷,站在2024年的今天,我們再來回望2023全年的數(shù)據(jù)。

2023 年,全國商品房銷售面積 11.2 億平方米,銷售金額 11.7 萬億元,分別同比下降 8.5%和 6.5%,雖保持在在10萬億以上,仍在下降區(qū)間。

31 個大中城市中,一線城市的商品房成交面積同比下降 0.7%,二線城市同比下降 8.8%,三線城市同比下降 10.6%,城市仍在分化。核心城市及城市群的市場更具韌性,克而瑞數(shù)據(jù)顯示,2023年重點 30 城一二手房成交總量為 3.43 億平方米,同比增長 13%。分化明顯。

2023 年,房地產(chǎn)開發(fā)投資完成額 11.09 萬億元,同比下降 9.6%,其中,全國住宅土地成交總價3.21 萬億元,同比下降 23.0%;住宅土地成交規(guī)劃建筑面積 8.29 億平方米,低于 2023 年 9.48 億平方米的商品住宅成交面積,7 年內(nèi)第二次出現(xiàn)供應面積少于成交面積。房屋新開工面積 9.54 億平方米,同比下降 20.4%,企業(yè)開工意愿較低;房屋竣工面積 9.98 億平方米,同比提升 17.0%。

全國商品房銷售面積同比下降8.5%,但是新開工面積同比下降20.4%,房屋竣工面積 9.98 億平方米,同比提升 17.0%,2023年住宅用地成交面積小于銷售面積,說明行業(yè)在急速地去庫存。

05.

萬科與保利對比

保利之前我也持有過,當初因為考慮房地產(chǎn)形勢及倉位,清倉了保利,留了萬科。

為什么現(xiàn)在選擇萬科不選擇保利呢?主要還是在于價格。

目前看保利確實比萬科優(yōu)秀,不管是銷售額、毛利率及財務安全性上都比萬科有優(yōu)勢。下表是萬科和保利的主要資產(chǎn)及數(shù)據(jù)對比。

從財務安全性上考慮,保利主要在于爹更硬。萬科現(xiàn)金比保利少,主要在于萬科把大把錢投到了經(jīng)營性房地產(chǎn)中了,投資性房地產(chǎn)一項就比保利多了775億,這也是萬科目前急需通過發(fā)Reits,賣資產(chǎn)獲得現(xiàn)金流的原因。

雖然保利比萬科優(yōu)秀,但是我認為萬科一樣也可以在這輪房地產(chǎn)調(diào)控中活下來,萬科目前PB只有保利的62%,港股更是只有保利的36%。這個價格下,我更愿意選擇萬科,后續(xù)等融資線到了后,也計劃把萬科換成港股。

End

實盤記錄一個財務自由的實驗

人生本該自由,乘興而去,盡興而歸