上海房產浦東,上海浦東房產新政

今天提起浦東的開發,一定要渲染之前有多落后:陸家嘴是爛泥渡、出去轉一圈鞋底全是土等等。

唯有如此,才能凸顯我們取得的偉大成就。

其實浦東的起點并不低,不管是剛開始并入的川沙還是后來合并的南匯。

而且浦東的發展一定程度犧牲了浦西。

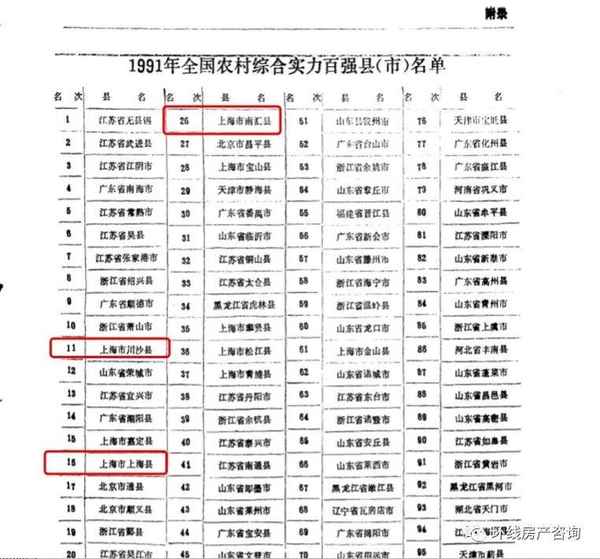

川沙、南匯以及臨近的上海縣(也有部分土地并入浦東)長期霸占全國百強縣榜首,川沙還是上海第一富縣。

給浦東貼上落后的標簽,更多的是站在上海城區視角:當初上海城區優勢太明顯了。

當時上海GDP高達781.66億元,川沙+南匯只占7.71%,無足輕重。

浦東與上海GDP對比

后來浦東一飛沖天,GDP翻了219倍,2020年足足占了上海三分之一。

不得不說是一個經濟奇跡。

這個經濟奇跡,其實一定程度犧牲了浦西。

浦西1990年GDP721億,2020年GDP25493億,僅翻了35倍。

而這三十年,全國平均增長54倍。

上海投入了大量人力物力,確保浦東順利開發,不惜拖累了浦西發展。

浦西降速,浦東提速,在浦西視角浦東的發展就更加光彩奪目。

昆山1990年GDP20億,2020年高達4276億,翻了213倍。

只看數據的話不輸給浦東新區,只是離上海有一定距離,大家感觸不深。

浦東當年的開發支持力度有多大呢?

“土地財政”是一個讓人又愛又恨的制度,這個制度就肇始于浦東。

據《朱镕基講話實錄》記載,開發浦東時僅靠上海財力明顯不足,特別向北京要來“土地出讓收益留地方”的政策。

從此,稅收集中于中央,土地收益留地方“的財政分配格局就形成了 。

不僅如此,為了陸家嘴順利開發,行政命令金融企業必須遷入浦東,甚至各省市都要在陸家嘴有一項投資。

沒辦法,浦東新區1992年才正式成立,距離中央提出開發浦東已經過去8年。

跟深圳相比,80年代的高速發展時期已經錯過,必須三步并作兩步。

所以我們看到,浦東開發時遍地是工地,陸家嘴張江金橋外高橋四駕馬車齊頭并進。

當然這四個片區的開發相當成功,時至今日,依舊是浦東的核心力量。

2020年,僅陸家嘴、金橋兩個園區,就貢獻了超過7000億的GDP,占浦東總體50%以上。

換句話說,浦東30年的發展,成就了北部幾個區域,原南匯區其實并不理想。

這在浦東的資源分布上一清二楚。

浦東的經濟實力毋庸置疑,是大家公認的“賺錢”的好地方。

不過卻不是“花錢”的好地方。

開發30年,浦東10萬方以上的商場才10家左右,而且幾乎都集中在陸家嘴周圍。

金橋、外高橋經濟發達,卻僅開發了太茂、金橋商業中心等中小商業體,10萬方以上的拉拉寶都也是今年才剛開業。

南部跨過中環,大片的區域是商業空白。

商場分布是反映人口密度最好的數據,商場分布幾乎空白,說明浦東南部大片區域尚處于待開發狀態。

即使是經濟密度很高的張江、金橋園區,也是產業為主,居住定位并不高。

反觀北閔行(七寶、莘莊、古美、金匯),這么小的一片區域,而且地處中環外,10萬方以上的大型商業體不會落下浦東太多。

正是因為這片區域整體以居住為主,居民收入又處于較高水平。

醫療資源方面浦東同樣匱乏。

連同分院在內,浦東僅8家三甲醫院,而且也集中一隅。

如果分院也計入,上海稱得上三甲的醫院有60多家。

如果不計入分院,浦東真正的三甲醫院僅4家,而全市有35家。

而浦東的人口已經超過全市四分之一。

浦東用十分之一的三甲醫院,服務著四分之一的人口,醫療資源稱得上緊缺。

唯一跟得上的資源是交通。

全市有460座地鐵站,浦東分到97座,占比21%,與人口基本持平。

浦東地面路網密度雖不如浦西市中心,卻勝在主干路多、紅綠燈少,自駕舒適度超過浦西。

要想富先修路的思想深入,交通資源不僅服務居民,更多的是服務產業,所以領導舍得給錢。

所以浦東的問題是,大家拿著很高的收入,卻沒有享受到生活的便捷。

唐鎮的幾個標桿小區房價曾經飆到10萬,居住人群學歷高、收入高,周邊配套卻相當稀疏。

不過精神勝利法總是有的:現在都是淘寶、盒馬,要商業配套做什么。

其實在商業發達的地方,大家也可以用淘寶、盒馬。

現代社會商場不是雪中送炭,而是錦上添花,更多的商業形態提供的是更多樣的選擇,更豐富多彩的生活。

豐富多彩的生活原本就是居住大城市的終極意義。

在居住層面,浦東的優勢是社區品質。

浦西老城區建成已久,進入商品房時代自然不能推倒重來,只好在原有基礎上修修補補。

所以老城區大片區域夾雜著商品房、老房子、寫字樓,建筑形態過多自然就感覺城市混亂。

而且原先規劃理念落后,浦西大量小區地塊逼仄,即使改建成商品房也僅2-3棟樓,很難形成良好的小區環境。

浦東除了陸家嘴附近,幾乎都是全新規劃,聯洋、源深這些區域清一色的品質商品房,而且小區體量適中,園林景觀設計得當。

這是城市規劃上的后發優勢。

在各有優劣的情況下,同環線地帶,浦東浦西價格上沒有太大差距。

不過如果浦西社區環境的問題得到解決,價格將超過浦東。

比如新天地、徐匯濱江、董家渡這樣幾乎全新開發的社區,無論單價還是總價,都超過浦東同級地段。

反過來講,浦東的豪宅以別墅為主,諸如東郊別墅、碧云別墅。

在總價維度,浦西新天地、徐濱等豪宅區,約等于浦東中環內別墅。

浦西內環普通商品房,約等于浦東優質社區。

其實浦西也有類似浦東的優質中產社區,廣泛分布在閔行、長寧、普陀的內外環間。

這些地方生活資源已經補足,唯一的問題是通勤。

這樣盤點下來,浦東內中環的幾個優質居住區,不失為資源、居住品質、通勤三方面最好的折中。

浦東真正的優勢,是未來。

其實近些年浦東的發展已經遇到瓶頸期。

浦東發展最快速的時期是2010年之前,迅速的追平與浦西的差距。

合并南匯后其實增幅已經放緩,在人口上也能得到印證。

2010年浦東人口已經占全市22%,直到今天也沒有超過23%。

上海整體外來人口占比41%左右,浦東現在42.59%,原本保持的吸收外來大學生的優勢也漸漸的消失。

浦東60歲以上老人數量超過21.6%,已經進入老齡化時代。

正是看到了這些危險,浦東進入新一輪的開發。

張江南擴、臨港飛躍、金色中環發展帶,每個概念都是一次新的嘗試。

這些新的嘗試,更多的發生在浦東南部——北部已經漸漸飽和。

2019年浦東各個園區稅收都有一定下滑,當時疫情尚未爆發,減免政策尚未下達。

所以我們提出了打造副中心,金橋、張江都要有所升級,原先的制造業、研發優勢繼續保持,也要打造新的商務片區。

制造業、研發也會產生新的商務需求,不能讓這些新增量外流。

當然臨港的支持力度更大。連同第三批在內,今年預計出讓住宅地塊72幅,其中臨港16幅。

占全市22.22%!

當然最后的暴擊來自中央,7月15日,浦東正式被命名社會主義現代化建設引領區,堪比當年的深圳。

將這個重任交給浦東,是因為這里產業結構的優勢無法取代。

人工智能、工業互聯網、集成電路、機器人、軟件等產業,浦東都遙遙領先全市,甚至全國。

而這些行業,正是國家給予厚望,希望能夠突破西方封鎖的國之重器。

前三十年,舉全市之力打造浦東,成就了上海整體輝煌,卻拖累了浦西。

現在,舉全國之力重新打造浦東,讓你不得不押注。

在區域分析時,經常有朋友反對環二提到的零和博弈:“大多數情況是共贏”。

其實共贏也好,零和博弈也好,都只是程度問題。

現在各地都進入人才爭奪、產業爭奪,其中一定有些區域受到損失。

共贏的概率越來越低。

所以當你無限看多浦東、看多臨港時,你必須看空一些地區。

你會選擇看空哪里?

當然不管說得再多,浦東、浦西的隔閡很難消除。

喜歡浦西的,仍舊將浦東當成鄉下(陸家嘴除外):浦東,除了一望無際的農田就是到處污染的工廠。

喜歡浦東的,仍舊嫌棄浦西居住密度之高:密密麻麻的都是人,多難受。

至少就房價來講,誰也沒說服誰,用錢投票最真實。