影響凈利潤的因素有哪些-影響凈利潤是什么意思

場景1:王大老板想購買某股票,但他不知道真實價值。

場景2:王小老板想看看公司經營狀況,是擴大生產還是關門大吉?

他們的切入點都是“會計報表”,解讀“會計報表”的利器就是“財務分析與評價”

一、各類比率

(一)反映償債能力的比率★★

(二)反映資產質量狀況的比率

(三)反映盈利能力的比率★

(四)反映經濟增長狀況的比率

(五)反映獲取現金能力的比率

(六)反映上市公司特殊財務分析的比率★★

二、杜邦分析法(凈資產收益率、總資產報酬率、權益乘數)

三、綜合績效評價

財務績效定量評價指標由反映企業盈利能力狀況、資產質量狀況、債務風險狀況和經營增長狀況四個方面的基本指標和修正指標構成。

(一)反映償債能力的比率★★

為了避免枯燥的文字敘述,咱們引入簡單的假設1:“流動負債80;流動資產100(貨幣資金 40、 應收賬款 40 、存貨 20 )”

流動比率=流動資產/流動負債=(40+40+20)/80=1.25

速動比率=速動資產/流動負債=(40+40)/80=1

現金比率=現金及現金等價物/流動負債=40/80=0.5

總結(短期償債能力):流動速動現金紅(毛爺爺):流動比率、速動比率、現金比率

現金流動負債比率 =年經營現金凈流量/年末流動負債(大于1)

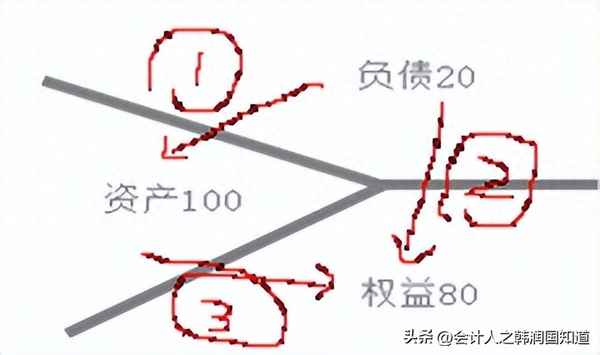

假設2:

資產負債率=負債總額/資產總額=20/100=20%

產權比=負債總額/所有者權益總額=20/80=25%

權益乘數=資產總額/所有者權益總額=100/80=1.25(肯定大于1)

已獲利息倍數=EBIT/I=(利潤總額+利息費用)/(利息費用+資本化利息)

帶息負債比率=帶息負債總額/負債總額

總結:資負產權利息倍:資產負債率、產權比率、已獲利息倍數

總結:金債息債最可愛:現金流動負債比率、帶息負債比率

(二)反映資產質量狀況的比率

?例如:老王1年賺了100元

?老王周轉率(次數)=100元(產出)/1 年(投入)=100次

?老王周轉天數=360天/100 次=3.6 天

?例如:小王1年得60元

?小王周轉率(次數)=60元(產出)/1 年(投入)=60次

?小王周轉天數=360天/60次=6天

?應收賬款周轉率

?1.應收賬款周轉次數 =營業收入凈額/應收賬款平均余額(不考慮壞賬準備)

?2.應收賬款周轉天數 =360/應收賬款周轉次數

?存貨周轉率

?1.存貨周轉次數 =營業成本/存貨平均余額

?2.存貨周轉天數 =360/存貨周轉次數

?周轉次數越多(周轉天數越少),說明該項資產周轉效率越高,該資產管理水平越高;

?總結:質量看周(周轉率)周(周轉天數)

(三)反映盈利能力的比率★

?利潤、收益、酬、保障;營業利潤率、成本費用利潤率、凈資產收益率、資本收益率、總資產報酬率、利潤現金保障倍數

?(相關:質量、成本、價格)營業利潤率=利潤總額/營業收入凈額

?總資產報酬率=凈利潤/平均資產總額

?凈資產收益率=凈利潤/平均凈資產

?(經營耗費帶來的成果)成本費用利潤率=利潤總額/成本費用總額

?資本收益率=凈利潤/平均資本

?(利潤中可收回現金)利潤現金保障倍數=經營現金凈流量/凈利潤

(四)反映經濟增長狀況的比率

?增長(增長額/基期數據)、保、積、投 ( 增長:營業收入增長率、總資產增長率、營業利潤增長率 ; 保:資本保值增值率 ;積:資本積累率; 投:技術投入比率 )

?營業收入增長率 =本年營業收入增長額/上年營業收入

?總資產增長率 =本年資產增長額/年初資產總額

?營業利潤增長率 =本年營業利潤增長額/上年營業利潤總額

?資本保值增值率 =期末所有者權益/期初所有者權益

?資本積累率 =本年所有者權益增長額/年初所有者權益

?技術投入比率 =本年科技支出總額/本年營業收入凈額

(五)反映獲取現金能力的比率

?現金凈、售、回( 凈:每股營業現金凈流量; 售:銷售現金比率; 回:全部資產現金回收率 )

?銷售現金比率 =經營活動現金流量凈額/銷售收入

?每股營業現金凈流量 =經營活動現金流量凈額/普通股股數

?全部資產現金回收率 =經營活動現金流量凈額/平均總資產

(六)反映上市公司特殊財務分析的比率★★

1.每股收益

(1)基本每股收益=凈利潤/發行在外的普通股加權平均數 (時點:何時發行+;何時回購-;計算股數也可以選用“馬車法” ∑+-)

(2)稀釋每股收益 (考慮潛在普通股)

2.市盈率=每股市價/每股收益 (意味著投資者對股票的收益預期越看好;風險大)

3.市凈率=每股市價/每股凈資產 (一般來說,市凈率較低的股票,投資價值較高)

4.每股股利=現金股利總額/期末發行在外的普通股股數 (反映每股股利和每股收益之間關系的一個重要指標是股利發放率,即每股股利分配額與當期的每股收益之比。 計算公式為:股利發放率=每股股利/每股收益,收益里拿出多少來發放對應的股利?)

二、杜邦分析法★★

凈資產收益率=總資產報酬率×權益乘數 (杜邦分析法核心指標)

總資產報酬率=銷售(營業)凈利潤率×總資產周轉率 (綜合性

較強)

權益乘數=資產總額/所有者權益總額=資產總額/(資產總額-負債總額)=1/(1-資產負債率)=1+產權比率

其中應用中

銷售凈利潤率反映了企業凈利潤與銷售收入的關系。影響銷售凈利潤率的主要因素,一是銷售收入;二是成本費用。提高銷售凈利潤率是提高企業盈利能力的關鍵所在。

總資產周轉率是反映資產管理效率的財務指標。

權益乘數反映所有者權益同企業總資產的關系,它主要受資產負債率的影響。資產負債率越大,權益乘數就高,說明企業有較高的負債程度,既可能給企業帶來較多的杠桿利益,也可能帶來較大的財務風險。

三、綜合績效評價★★

1.企業綜合績效評價指標由 22 個財務績效定量評價指標和 8 個管理績效定性評價指標組成。

2.財務績效定量評價指標由反映企業盈利能力狀況(利潤收益酬保障)、資產質量狀況(利潤看周周)、債務風險狀況(流動速動現金紅,金債息債最可愛)和經營增長狀況(增長保技投)四個方面的基本指標和修正指標構成。

3.企業管理績效定性評價指標包括戰略管理、發展創新、經營決策、風險控制、基礎管理、人力資源、行業影響、社會貢獻 8 個方面的指標。

管理績效(30%)

評議指標:

戰略管理 發展創新 經營決策 風險控制 基礎管理 人力資源 行業影響 社會貢獻 戰略管理 發展創新 經營決策 風險控制 基礎管理 人力資源 行業影響 社會貢獻

結束語

財務分析與評價中也有重要的指標,用于閱讀“會計報表”或“炒股”還是很實用的。

我是“天南乾卦的會計師韓潤國13759541507”咱們下次有緣再會。