工程完工驗收確認(rèn)單、完工報告模板

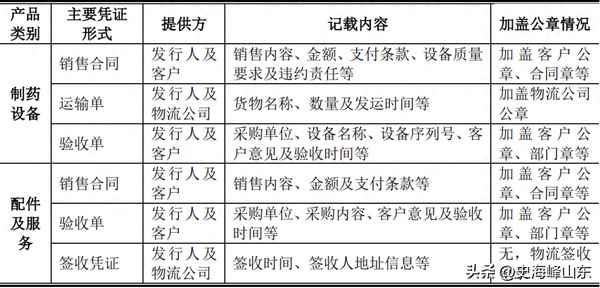

說明報告期內(nèi)各項產(chǎn)品或服務(wù)確認(rèn)收入所獲取的主要憑證形式、提供方、記載內(nèi)容以及加蓋公章等情況,收入確認(rèn)憑證是否完備、合規(guī)。

回復(fù)

(一)公司確認(rèn)收入所獲取的主要憑證

報告期內(nèi),公司各項產(chǎn)品或服務(wù)確認(rèn)收入所獲取的主要憑證形式、提供方、記載內(nèi)容以及加蓋公章等情況如下:

(二)公司收入確認(rèn)憑證的完備、合規(guī)性

報告期內(nèi),公司收入確認(rèn)具備有效力的內(nèi)外部單據(jù)支持,公司收入確認(rèn)核心憑證為驗收單及簽收憑證。

1、驗收單作為收入確認(rèn)憑證的完備、合規(guī)性

報告期內(nèi),公司以驗收單為收入確認(rèn)憑證確認(rèn)的收入占當(dāng)期主營業(yè)務(wù)收入的比例分別為97.64%、97.83%、97.04%及98.28%,占比較高且較為穩(wěn)定,是公司主要的收入確認(rèn)形式,公司產(chǎn)品銷售所取得驗收單的蓋章情況如下所示:

如上表所示,報告期內(nèi),公司產(chǎn)品銷售取得的驗收單中多數(shù)均有客戶公章、部門章或合同章確認(rèn),少量驗收單由有權(quán)驗收人員或項目負(fù)責(zé)人簽字。存在上述情況的主要原因為:公司客戶主要為大型制藥類企業(yè),部分客戶印章使用規(guī)定中未包括對供應(yīng)商的驗收單進(jìn)行蓋章,加之部分客戶內(nèi)部使用印章的授權(quán)需要較高權(quán)限,部分驗收單無法或較難加蓋客戶印章。

報告期內(nèi),公司銷售合同主要驗收條款未就驗收單具體簽章要求加以約定,無論是加蓋客戶公章、部門章或合同章的驗收單,還是經(jīng)由有權(quán)驗收人員或項目負(fù)責(zé)人簽字確認(rèn)的驗收單,均系客戶在完成最終驗收審批程序后,發(fā)行人方能接收到的驗收憑證,均為有效的驗收憑證。報告期內(nèi),公司與客戶對于未加蓋公章的驗收單不存在糾紛或爭議的情形,相關(guān)驗收單未違反合同約定,均具備法律效力,發(fā)行人據(jù)此確認(rèn)相關(guān)產(chǎn)品的收入,符合企業(yè)會計準(zhǔn)則的規(guī)定。

報告期內(nèi),僅由有權(quán)驗收人員或項目負(fù)責(zé)人簽字的情形較少。針對此類情形,公司在取得客戶的驗收單后,會對簽字人員身份進(jìn)行識別與驗證,并通過詢問客戶收貨、安裝調(diào)試及驗收情況等方式確認(rèn)客戶確已取得產(chǎn)品控制權(quán),以進(jìn)一步驗證驗收單據(jù)的有效性。同時,保薦機構(gòu)及申報會計師已針對公司銷售收入執(zhí)行函證程序,函證確認(rèn)收入占營業(yè)收入的比例分別為87.33%、94.35%、94.74%及93.87%。其中,對于簽字確認(rèn)的驗收單所對應(yīng)銷售收入,函證確認(rèn)收入比例分別為100.00%、92.04%、100.00%及98.83%,相關(guān)收入確認(rèn)無異常(前述比例指客戶回函相符及客戶回函雖存在差異但經(jīng)調(diào)節(jié)后確認(rèn)相符的合計比例)。報告期內(nèi),僅由有權(quán)驗收人員或項目負(fù)責(zé)人簽字的驗收憑證對應(yīng)銷售客戶已按合同約定進(jìn)行了回款,截至2022年8月末,上述客戶銷售收入回款比例合計分別為100.00%、94.80%、81.28%及76.65%,回款比例較高,不存在因驗收單確認(rèn)形式為簽字而拒絕回款的客戶。

綜上,公司驗收單作為收入確認(rèn)憑證均具有商業(yè)合理性和法律效力,收入確認(rèn)憑證具備完備、合規(guī)性。

2、簽收憑證作為收入確認(rèn)憑證的完備、合規(guī)性

報告期內(nèi),公司通過簽收方式確認(rèn)的收入占比分別為2.36%、2.17%、2.96%及1.72%,占比較低。簽收憑證雖未加蓋客戶公章,但由于公司通常與客戶約定款到發(fā)貨且不涉及調(diào)試驗收,因此在貨物被客戶簽收后視為商品的風(fēng)險報酬或控制權(quán)隨之轉(zhuǎn)移。同行業(yè)可比公司中,東富龍、泰林生物等公司收入確認(rèn)政策中均存在將簽收憑證作為收入確認(rèn)依據(jù)的情形。綜上,公司部分商品以簽收憑證作為收入確認(rèn)憑證與同行業(yè)可比公司不存在重大差異,具備完備、合規(guī)性。